手机版|

手机版|

二维码|

二维码|

2) 收入端:省内经济复苏带动青花瓷高增长,省外渠道理顺全面进攻。1Q17迎来开门红,收入21.8亿,同比+48.3%。省内:1)历年省内收入占比约6成,16年底大本营市场煤炭经济触底回升,带动商务消费和高端餐饮恢复,引领省内青花瓷系列高增长。2)省内消费结构升级,中高端产品明显提升,1Q17汾酒高端产品增速高于中低端;3)渠道下沉,“百县千镇”计划加速渗透。省外:1)省内外产品区分切割,省内主打低度老白汾、青花瓷等,省外以高度产品为主,品类、价格壁垒有力防止内外窜货。2)环山西市场无强势地产酒竞争,渠道力推动业绩高增长。渠道调整-取消五大事业部,省区独立管理扁平化授权;原有团购商转型为经销商,重新招商扩充渠道数量。16年汾酒实现省外收入同比+8.5%,高于省内增速3pct。经过16年省外渠道调整理顺,我们判断17年理顺后省外收入扩张将有望加速。

3) 利润端:高端占比恢复性增长,净利率弹性较大。1)14-16年青花瓷萎缩玻汾放量,产品结构降级。14年毛利率67.4%,同比-7.7pct。高端萎缩的趋势一直延续到16年,根据公司年报披露,15年中高端酒占比60.9%,16年占比57.01%,下滑3pct。2)4Q16起青花瓷系列回升,逆转毛利率连续3年下滑趋势,据调研,300元价格带以上产品增速快于普通汾酒。4Q16、1Q17毛利率分别为71.9%,71.5%,同比回升4.2pct,1.5pct。伴随青花瓷占比持续提升+公司力控玻汾占比30%以内,毛利率有望加速恢复至历史高点。3)17年费用绝对值同比上升,费用率同比有望下降。16年汾酒收入复苏,销售费用后置,销售费用率为17.6%,同比-4.6pct。1Q17仍有销售费用后置问题,判断全年费用率前低后高。但未来伴随收入提升,费用率有望下降。4)17年正式迈入高端占比提升,中低端产品稳定阶段,我们判断毛利率将率先恢复到历史高点,伴随收入扩张带动费用率下降,净利率稍滞后恢复至高点(20%)左右。

4) 盈利预测与估值:国改元年带动业绩释放,省内外收入端齐发力,同时青花瓷系列占比提升+提价,毛利率持续向上,未来收入提升后费用率下降,净利有更大弹性。我们预计17-19年EPS为1.04元、1.37元、1.82元,同比+48%、+32%、+33%。考虑到公司收入高速增长和结构升级带来的利润弹性,结合次高端带白酒其他可比公司的估值水平,给予18年30XPE,维持“买入”评级。

5 ) 风险提示:宏观经济增长低于预期;山西省煤炭经济低于预期;高端白酒需求回落;青花增长不达预期。

【报告正文】

1. 17年是进击元年,国企改革动力足

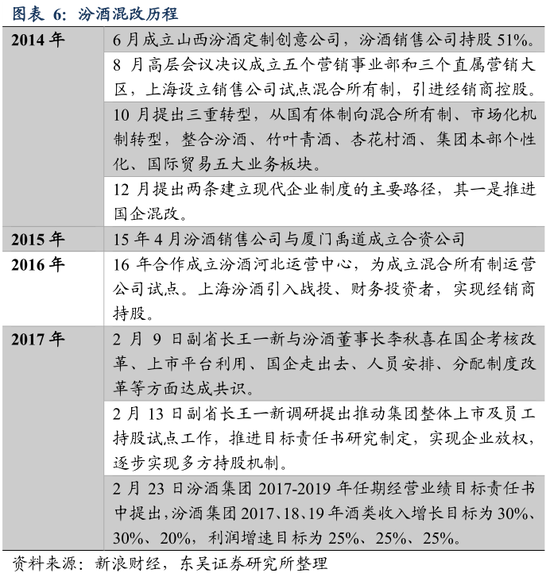

1.1. 16年步入回暖通道,青花系列两度提价

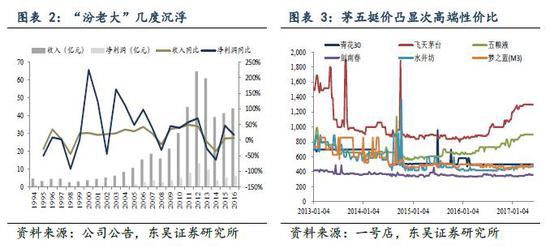

山西汾酒被誉为清香鼻祖,酒体入口绵甜,回味悠长。计划经济时期清香是主要品类,当时汾酒的量占据国内白酒销量近7成,几乎是全国其他所有名酒量的总和,被称为“汾老大”。

“汾老大”伴随着白酒行业几度沉浮,2012-2014年三公消费受限叠加山西省煤炭经济低迷,内忧外患下收入大幅下挫,2014年省内外收入同比分别-39.4%和-30.4%。

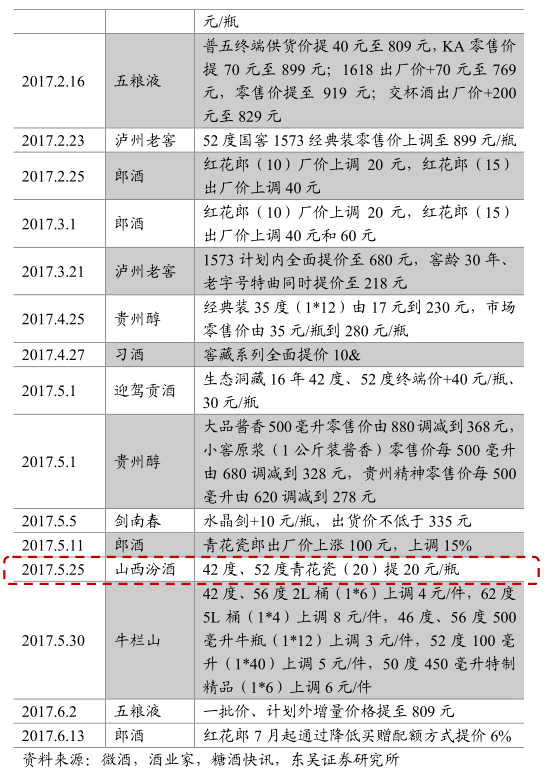

茅五挺价,青花瓷两度提价。这一轮白酒周期商务消费+大众消费逐渐替代上一轮的政务消费,基建刺激下白酒消费需求增加,高端如茅台五粮液挺价凸显次高端性价比,次高端白酒纷纷提价。比如16年1月水晶剑南春出厂价提高40元,东方红提价60元;16年1月红花郎提价15%;16年11月水井坊臻酿和井台装提价10元。汾酒旗下青花瓷系列两度提价,于16年4月将青花瓷20年提价20元,17年5月,青花瓷20年再度每瓶上涨20元。

ink="" />

ink="" /> ink="" />

ink="" />汾酒于16年步入这一轮白酒复苏回暖通道。叠加山西省内经济回暖, 16年汾酒省内外收入同比分别+5.4%,+8.5%。

ink="" />

ink="" />1.2. 17 年是“责任状”元年,国改带动业绩释放。

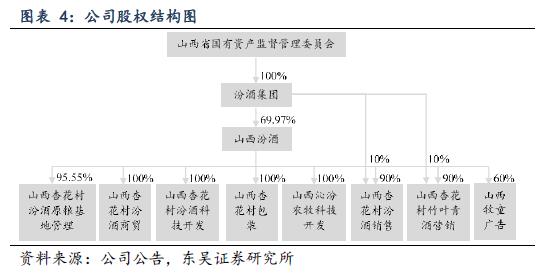

白酒是食品饮料国有化程度最高的子行业,国企背景的白酒上市公司约占白酒上市公司总数的八成。从股权结构看,山西省国资委全资控股汾酒集团,汾酒集团持有上市公司69.97%的股份。

ink="" />

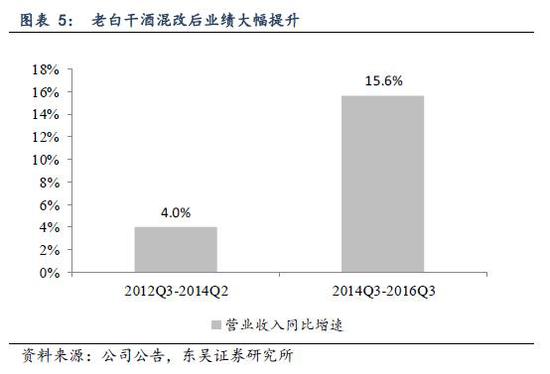

ink="" />业内已有公司率先完成国改,例如老白干酒(22.540, 0.00, 0.00%)于2014年3季度通过定增引进员工和经销商;沱牌舍得(27.520, -0.14, -0.51%)于2016年拟引入天洋集团。我们认为白酒国企改革将有力推动企业竞争力的提升,从而催化上市公司业绩。

ink="" />

ink="" /> ink="" />

ink="" />14年6月汾酒成立定制公司,旨在打造汾酒集团混改改革的试验田。根据“微酒”数据,汾酒定制公司14年当年亏损,15年即实现扭亏,净利达130多万元,16年净利达到500多万,同比接近翻了4 倍。通过定制公司的运营,公司在营销、电商、品牌传播、价格体系梳理上积累了较多经验。

17年是汾酒集团立下目标责任书的元年,同时也是股份公司的进击元年。集团17/18/19 三年酒类收入增长目标为30%、30%、20%,利润增长目标为25%、25%、25%。集团内除了上市公司外白酒资产(如杏花村系列)体量较小,且以低端酒为主,因此我们判断责任状目标分解主要由上市公司承担。

目标分解下放,自主权提高。根据调研,集团内部已经设立改革办负责相关事宜,汾酒下属各大分子公司都与集团总部签订了目标责任状,将收入目标分解到各个业务层级,同时经营自主权下放,薪酬管理,绩效考核等权利也都下放,将带动公司业绩高速增长。

组阁制开酒企之先河,扩大销售人员规模。根据“微酒”数据,汾酒集团于今年6月初实施重大人事改革,集体解聘汾酒销售公司经理层、部门负责人等副处级领导干部职务,改为组阁聘任的用人机制,正式开启汾酒市场化用人机制的改革序幕。在此基础上,汾酒销售公司自营队伍到年底将由800人增加至1000人规模,同时地聘人员也将达到1000人规模。销售力曾经是汾酒的相对短板,改革后有望后发制人,成为一大突出优势。

渠道合作积极性提高。比如银基、百川等白酒大商积极参与公司股东大会,释放积极信号。老名酒中茅台渠道利润最为丰厚,但门槛较高,量有限;五粮液渠道利润较为薄弱;老窖经销商队伍扩充较快。草根调研显示,汾酒渠道利润目前处于同价格带中等偏上水平,渠道合作积极性提高。

2. 收入端:省内经济复苏,省外全面进攻

2.1. 省内经济复苏带动青花高增长+结构升级

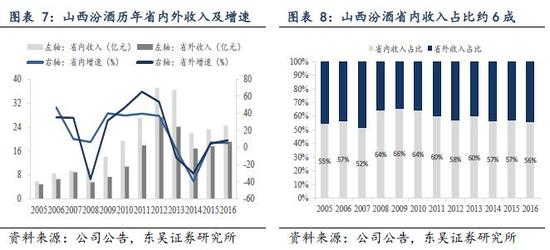

1Q17汾酒即迎来开门红,收入21.8亿,同比+48.3%。一分为二的看,汾酒收入来自山西省内和省外。

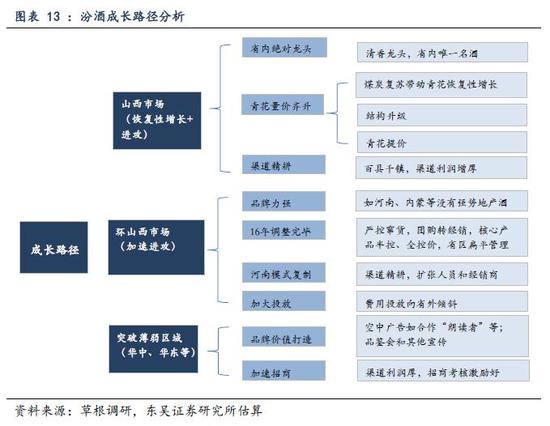

省内:大本营市场煤炭经济触底回升带动青花瓷高增长+消费升级。汾酒主要的收入来源来自于大本营市场-山西省,且山西省内没有强势竞争对手,竞争格局利于汾酒,因此省内市场收入占比一直约6成。

ink="" />

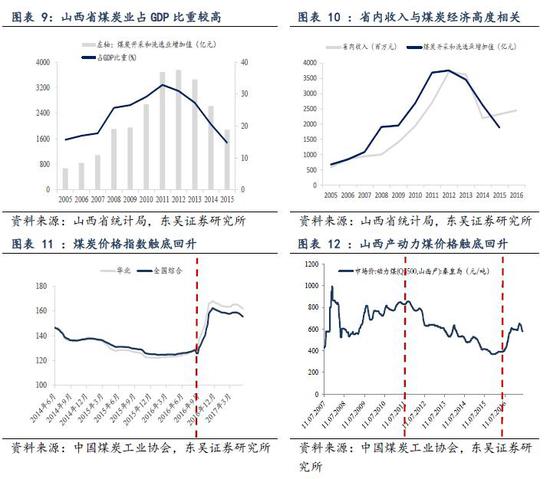

ink="" />1)煤炭复苏-带动商务消费和高端餐饮的恢复,从而带动省内青花瓷高增长。由于山西省的经济支柱是煤炭经济,受到GDP增速放缓,产能过剩等不利因素影响,12-15年煤炭经济表现低迷,煤炭相关产业如焦冶电业等表现也较为低迷。16年下半年以来,煤炭价格触底回升,山西省产动力煤吨价由16年7月的400元/吨回升到17年5月的610元/吨,涨幅超过50%。

草根调研也验证了这一判断,14年青花瓷系列省内去库存,15年补库存,16年下半年起青花瓷系列增速有所回升,300元以上价格带产品增长加速。

2)结构升级-可类比安徽省17年春节期间的消费升级。根据草根调研,目前白酒大众消费价格带在沿海等发达地区大约位于200-300元,在中部省份如安徽等17年也出现了明显的消费升级,大众消费向古井贡酒(48.180, -0.13, -0.27%)年份原浆8年和口子窖(39.100, 0.22, 0.57%)6年及以上产品过渡,消费价格带上移到200元左右。

我们认为参考安徽省情况,高端白酒价格大幅提升凸显出次高端性价比后,结合人均可支配收入到达消费升级临界值,山西省白酒的消费价格带会有大幅度提升,可以类比安徽省的结构升级情况。

这一判断在1Q17也得到验证,结合调研情况,1Q汾酒高端产品的增速要高于中低端,整体中高端产品有明显提升,结合次高端白酒价格带市场容量持续扩容,我们判断这一产品结构升级情况还将持续。

ink="" />

ink="" />省内渠道 -“百县千镇”计划加速渗透,放心一条街保障正品。从省内渠道上看,汾酒积极下沉渠道,建设终端,以“百县千镇”计划扩张,省内做到100个县区,1000个乡镇和1000家经销商,有利于低端产品玻汾放量。目前省内主打老白汾,金奖20年增长良好。同时在中心地区建立放心一条街,保证在这条街上的公司产品为正品,增强消费者信心。

2.2. 省外渠道理顺,全面进攻

省内外产品区分切割,防止窜货。由于省外费用投放预算较高,渠道利润高于省内,一度窜货乱象难控。16年公司采取省内外不同产品区分的方式防止这一乱象,比如省外以高度产品为主,省内则主打42度玻汾、42度十年、42度金奖、青花瓷等四款产品,且包装和省内有所区隔,形成了产品、价格壁垒,防止省外产品回流。同时对窜货现象采取罚款和开除相关人员的措施,有力的制止了这一乱象。

环山西市场-渠道力推动业绩高增长。公司16年年报公司省外收入占比达到43.3%,主要优势市场是环山西市场(河南,内蒙,天津,山东,北京等),我们估算环山西市场收入占比达到25%-30%。由于周边市场除靠北京区域有老窖和剑南春冲击外几乎没有地产强势品牌,且汾酒在周边市场品牌认知度较高,相对优势明显。

以导入较早基础较好的省份河南为例,我们估算整个河南白酒市场容量达到约200-250亿。汾酒已经通过渠道精耕,扩张经销商和销售人员数量打开市场,根据调研,目前规模接近5亿,16年增速约30%,以青花瓷20年、老白汾、玻汾为主推产品,其中老白汾和玻汾增长较快。区域从豫北靠近山西地区下沉兼向南渗透,我们预计未来河南市场仍将保持较高增速,成为样本市场,模式向内蒙、天津、山东、北京等环山西市场复制。

省外渠道调整主要有:1)16年省外经销商完成从团购向经销的转型,原先70%以上都是团购商,近年来原有团购商转型成经销商,另外重新招商,扩充渠道数量;2)同时取消原先的五大事业部,改为省区独立管理,扁平化授权,以提高决策效率;3)公司于2015年年初对45度老白汾(10)、42度封坛老白汾(15)上浮开票价,并于16年针对核心产品如玻汾、45度老白汾全部采取半控价和全控价,对青花瓷20全控价,恢复渠道利润,保证费用投放到终端,渠道出货动力明显增强。

17年起省外收入扩张将加速。公司在十三五规划中要求省外收入占比由现在的45%不到提升到70%,省外打造几个十亿级别市场,因此费用投放上向省外倾斜,同时加快招商,治理窜货,省区扁平管理,加强激励和考核,16年实现省外收入同比+8.5%,比省内增速高3pct. 由于16年是省外渠道调整理顺的一年,我们判断17年理顺后收入有望加速。

ink="" />

ink="" />3. 利润端:高端占比恢复性增长,净利率有较大弹性

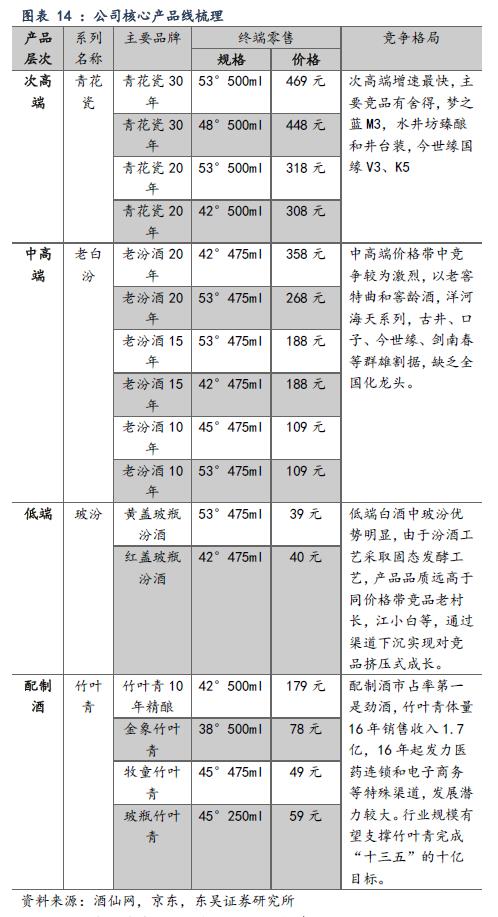

公司产品系列全面,从高端国藏汾酒,次高端青花瓷系列,中端老白汾系列和低端玻汾系列,以及配制酒竹叶青系列,聚焦自营产品打造10亿级别大单品,同时以开发定制的方式提高汾酒品牌影响力,满足多样市场需求。

ink="" />

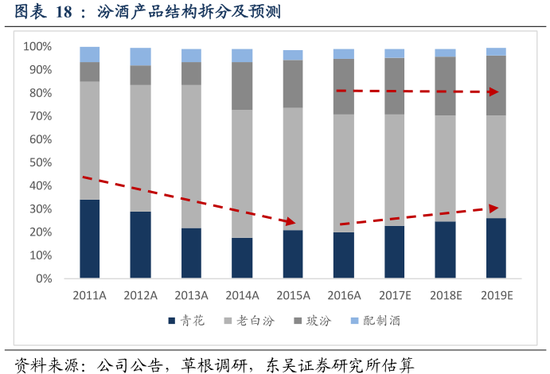

ink="" />14-16年青花瓷萎缩玻汾放量,产品结构降级。12年白酒行业进入调整叠加山西经济的下滑,青花瓷系列受到重挫。从产品结构来看,14年高端系列明显萎缩,根据调研,青花瓷系列消费出现明显降级,主流价格带从青花瓷30降级到青花瓷20。2014年毛利率67.4%,同比-7.7pct。高端萎缩的趋势一直延续到16年,根据公司年报披露,15年中高端酒占比60.9%,16年占比57.01%,下滑3pct。中端系列老白汾较为稳定,保持一个较小幅度的增长态势。同时低端玻汾放量,根据调研,玻汾占比由12、13年的个位数上升到16年的20-30%。

我们认为汾酒14、15、16年三年毛利率的下滑主要反映了公司产品结构的降级。即青花瓷系列销量萎缩叠加产品降级,低端玻汾放量占比提升。

而4Q16以来这一趋势得以逆转,青花瓷系列回升+结构升级+玻汾占比预计不再提高,毛利率有望恢复至历史高点。4Q16、1Q17毛利率分别为71.9%,71.5%,同比回升4.2pct,1.5pct。调研显示4Q16至今300元价格带以上产品增速快过普通汾酒,产品结构升级明显。同时玻汾的占比公司力控在30%以内,目前占比已经接近这一数字,判断对毛利的拖累已经消化,毛利率将逐步恢复历史高点。1Q17公司毛利71.5%,即有明显体现。

17年费用绝对值同比有所上升,但收入增速较快,费用率同比仍有望下降。费用方面,13、14年由于收入下滑明显,刚性费用没有同比下降,导致销售费用率和管理费用率高企,净利率于14年触底,仅为9.1%。16年收入复苏,叠加部分销售费用预算后置到以后年度,销售费用率为17.6%,同比-4.6pct。1Q17仍有销售费用后置的问题,判断全年费用率前低后高,费用绝对值同比有所上升,但收入增速较快,费用率同比仍有望下降。

17年正式迈入高端占比提升,中低端产品稳定阶段,我们判断毛利率将率先恢复到历史高点,伴随收入扩张带动费用率下降,净利率稍滞后恢复至高点(20%)左右。

ink="" />

ink="" /> ink="" />

ink="" />4. 盈利预测与估值

我们对公司17-19年盈利预测做出以下核心假设:

1、 青花瓷占比持续提升。结合调研,11、12年公司巅峰年份青花瓷系列占比接近30%,16年下滑至约20%,我们假设青花占比于三年内逐步恢复至历史高点(约30%)。

2、 玻汾占比保持稳定。玻汾占比已接近公司力控的比例,因此我们假设未来三年玻汾占比将保持稳定,对毛利的拖累影响基本结束。

ink="" />

ink="" />新一轮白酒周期中茅五泸率先回到并超过12年峰值水平,老名酒如古井贡酒、水井坊也恢复到市值巅峰水平。目前汾酒市值还未完成修复,距离巅峰市值仍有补涨空间。

ink="" />

ink="" />公司国改元年机制理顺动力足,省内煤炭复苏带动汾酒恢复性增长,环山西市场河南模式复制渠道精耕,薄弱区域通过空中广告和增加招商双重拉动,我们预计收入将实现较快增长,17-19年收入分别为55.8亿,70.6亿和84亿元,同比+27%,+26%,+19%。

同时青花瓷系列占比提升+提价,毛利率持续向上,收入提升后费用率下降,净利有更大弹性。我们预计17-19年EPS为1.04元、1.37元、1.82元,同比+48%、+32%、+33%。

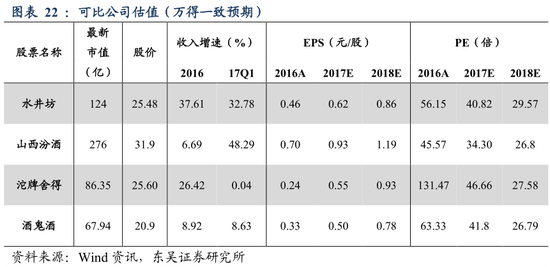

考虑到公司收入高速增长和结构升级带来的利润弹性,以及结合次高端带白酒其他可比公司的估值水平,给予18年30XPE,维持“买入”评级。

ink="" />

ink="" />